Por Orlando Merluzzi*

A recente falta de semicondutores, que provocou a queda na produção mundial de veículos e aumento de preços, agravada pelo efeito Rússia para o níquel (maior exportador mundial até então), chamaram a atenção dos produtores de baterias — e dos países desenvolvidos comprometidos com as iniciativas de veículos elétricos e redução da emissão de gases de efeito estufa — sobre a necessidade de ampliar estrategicamente a cadeia de suprimento dos elementos críticos do processo de produção.

Assim, as estratégias de supply chain na produção de baterias devem mudar. A produção de baterias, utilização e descarte enfrentam uma longa jornada e nela estão contidos quatro grandes desafios estratégicos: geopolítico, socioambiental, financeiro e mercado.

Desafios 1 e 2 – Desafios geopolíticos, com impacto na cadeia de suprimento e gestão socioambiental.

As matérias-primas utilizadas nas baterias são, em quase sua totalidade, commodities minerais extraídas em poucos países e muitas delas processadas e refinadas na China. A extração do cobalto, níquel, cobre, alumínio, manganês, lítio e alguns metais terras raras, em muitos países, está longe de ser amiga do meio ambiente e, em alguns casos, com condições não aceitáveis aos melhores padrões de trabalho e direitos humanos. Essas situações são conflitantes para os países desenvolvidos, grandes produtores ou consumidores de carros elétricos, que proclamam as práticas ESG como propósito.

É possível que, estrategicamente e em curto espaço de tempo, países desenvolvidos, destinos certos de dezenas de novas gigafactories de baterias planejadas para os próximos oito anos, alterem sua cadeia de fornecedores, quando possível, para países livres de conflitos políticos e sociais. Os Estados Unidos, por meio de sua Secretaria de Governo para Energia, já anunciaram que farão isso e outros países devem seguir a sugestão. Segundo nota do Governo Americano, “é preciso garantir o acesso a matérias-primas e materiais refinados, assim como identificar alternativas para os minerais críticos em suas aplicações comerciais e de defesa”.

Desafio 3 – Financiamento.

Desafios financeiros terão impacto na capacidade das empresas em financiarem as pesquisas e desenvolvimento das novas baterias, assim como a construção de dezenas de gigafactories que serão necessárias para entregar, em 2030, algo como 3,0 TWh de capacidade de produção anual, o que viabilizaria vendas anuais de 30 milhões de veículos elétrico e híbridos. Em 2021, o mundo produziu pouco mais de 6 milhões de veículos eletrificados.

Desafio 4 – Mercado.

Dependerá de preços competitivos, incentivos, aceitação e sucesso do próprio produto e sua tecnologia, a qual evolui rapidamente e torna os produtos obsoletos em pouco tempo. A questão das baterias no aftermarket é fundamental para viabilizar o mercado de veículos elétricos usados. Sem um mercado de usados desenvolvido, as vendas de novos não crescerão como planejado. Com as baterias custando metade do preço de um veículo novo, adquirir um veículo elétrico com alguns anos de uso pode tornar-se um risco para o consumidor.

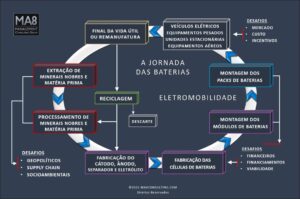

A jornada das baterias, em busca da economia circular

O infográfico acima é autoexplicativo e mostra as principais etapas dessa jornada para que os negócios de baterias de lítio possam entrar em uma economia circular. Mas é fundamental resolver os desafios e o primeiro passo deve ser dado nas questões estratégicas da geopolítica e socioambientais.

Se não houver práticas críveis de ESG na cadeia e certeza de fornecimento de matérias-primas e processamento, desde seu ponto inicial, muitos países verão suas estratégias de descarbonização comprometidas e as empresas começarão a enfrentar dificuldades em financiar a próxima etapa, a construção das gigafactories.

Estima-se que, nos próximos dez anos, pesquisas e desenvolvimento em baterias e construção de novas gigafactories consumirão investimentos ao redor de US$ 500 bilhões, um valor similar ao PIB da Suécia.

Uma tecnologia nova, disruptiva e cara como essa não pode gerar insegurança em produtores, consumidores e agentes financiadores.

(*)´Orlando Merluzzi é sócio na MA8 Consulting Group, estrategista de negócios e especialista em gestão e governança, é consultor, conselheiro de administração, palestrante e atua no setor automotivo há 37 anos.

Foto: Divulgação